Trump sine tariffar vil feile — og slå attende på USA sin økonomi

av Ben Norton

I den fyrste perioden sin som president i USA, starta Donald Trump ein handelskrig mot Kina. I den andre perioden har han utvida denne handelskrigen til mange land verda over.

Under ein seremoni utanfor Det kvite huset den 2. april, som presidenten kalla “Fridomsdagen”, kunngjorde Trump nye, omfattande tollar på dusinvis av land, inkludert høge avgifter på import frå dei største handelspartnarane til USA: 54 % på Kina, 46 % på Vietnam, 25 % på Sør-Korea, 24 % på Japan og 20 % på EU.

Trump hevda feilaktig at desse tollane var “gjensidige”, men dei var i røynda einsidige. Det kvite huset rekna ikkje ut tollsatsane basert på kor mykje kvar nasjon tok i toll på amerikanske varer, men heller etter handelsunderskotet USA har med landet.

Det er ikkje så overraskande at Trump har utvida dei amerikanske tollane. Under valkampen i 2024 sa han til tilhengjarane på eit valmøte: “Ordet ‘toll’ er det vakraste ordet i ordboka, vakrare enn ‘kjærleik’, vakrare enn ‘respekt’”.

Men det som var overraskande med tollane Trump kunngjorde den 2. april, var kor enorme og breie dei var. Dei vil ikkje berre få stor påverknad på USA, men på heile den globale økonomien — og kan til og med føre til ein resesjon.

Alle land i verda vil få ein minstetoll på 10 %. Ekstra avgifter vil bli lagde på, avhengig av kor stort handelsoverskott eit land har med USA.

Den heilt motstridande og unøyaktige måten Trump-administrasjonen prøvde å rettferdiggjere denne handelskrigen på, var eit spegelbilete av den halvhjarta og dårleg gjennomtenkte strategien Det kvite huset har lagt fram for å visstnok gjenopplive amerikansk industri, redusere det kroniske handelsunderskotet og skape ein ny internasjonal finansordre.

I røynda kan Trumps tolltaktikk slå kraftig tilbake, drive opp inflasjonen og mislukkast med å reindustrialisere USA, samtidig som han oppmuntrar land verda over til å søkje alternativ til USA og dollarsystemet.

Det kvite huset forstår ikkje sin eigen tollformel. Fyrst og fremst må det understrekast at påstanden til Trump-administrasjonen om at tollane er “gjensidige”, er opplagt usann.

Finansjournalisten James Surowiecki påpeikte at Det kvite huset “ikkje faktisk rekna ut tollsatsar + ikkje-toll-barrierar, slik dei hevdar. I staden tok dei berre handelsunderskotet vårt med kvart land og delte det på landets eksport til oss.” Han kalla metodikken “ekstraordinær nonsens”.

Som svar kritiserte visepressesekretær Kush Desai Surowiecki og skreiv: “Nei, vi rekna faktisk ut toll- og ikkje-toll-barrierar.” (Dette er usant, og fekk ein “community note” på Twitter/X som retta på det.)

Desai lenkja til ei offisiell utsegn frå Office of the US Trade Representative (USTR), som forklarte korleis tollsatsane vart bestemt. Der stod det at “å rekne ut effekten av titusenvis av tollar, reguleringar, skattar og andre politikkar i kvart land er komplekst, om ikkje umogeleg”, og at “dei kombinerte effektane kan estimerast ved å rekne ut tollnivået som vil drive det bilaterale handelsunderskotet til null”.

USTR publiserte formelen dei nytta for å fastsetje tollsatsen. Sjølv om dei brukte greske bokstavar for å gjere han komplisert, var han i røynda veldig enkel:

(Eksport – Import) / (0,5 × Import)

{kind=link}

Når ein nyttar denne formelen, kan ein enkelt fastsetje tollsatsane Det kvite huset kunngjorde for alle land — og dei ligg i ei rett linje.

Med andre ord tok talsmannen for Det kvite huset feil og journalisten Surowiecki hadde rett: tollsatsane til Trump-administrasjonen var ikkje baserte på tollane andre land legg på USA, men på handelsbalansen USA har med dei landa.

Det vil seie at dei per definisjon ikkje er "gjensidige" — dei er einsidige og aggressive.

Denne skandalen viste òg at talsmenn for Det kvite huset ikkje forstår den enkle formelen som vart brukt for å fastsetje tollsatsane til Trump.

Endå meir absurd: meldinga frå US Trade Representative siterte ein akademisk artikkel dei tydelegvis ikkje hadde lese, for han skildra korleis internasjonal handel har vore god for amerikanske forbrukarar ved å redusera varekostnadane kraftig.

I januar, då Trump truga med 25% toll på nabolanda og topphandelspartnarane Mexico og Canada, kalla redaksjonsrådet i Wall Street Journal det “den dummaste handelskrigen i historia”. No har Trump utvida denne “dummaste handelskrigen” til det meste av verda.

54% toll på Kina, 46% toll på Vietnam, høge avgifter på andre topphandelspartnarar

Etter “Fridomsdagen” vil dei største eksportørane til USA møta svært høge tollar.

Trump la på Kina ein toll på 54% (34% pluss dei 20% som alt var der). Kina er den største eksportøren til USA og selde varer for $438,9 milliardar i 2024. Toppeksporten inkluderer mobiltelefonar, datamaskinar, elektriske batteri, maskindelar, leiker og tekstilar.

Den amerikanske presidenten sikta òg inn på Vietnam med ein svimlande toll på 46%. Vietnam er den sjette største eksportøren til USA, med $136,6 milliardar i sal i 2024. Viktig eksport inkluderer datamaskinar, mobiltelefonar, møblar, halvleiarar og mikrofonar.

Det meste av elektronikken USA importerer kjem frå asiatiske økonomiar som no er hardt råka av Trump.

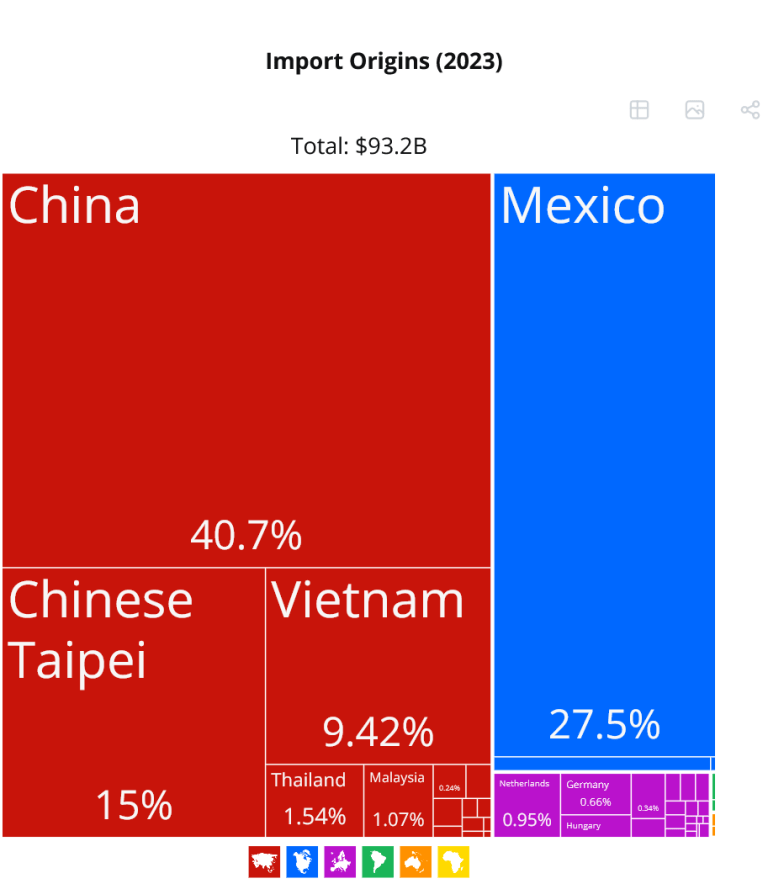

40,7% av datamaskinene USA importerer kjem frå det kinesiske fastlandet, saman med 27,5% frå Mexico (som står overfor potensielle tollar på 25%). 15% til kjem frå Taiwan (som fekk 32% toll frå USA). Ytterlegare 9,42% kjem frå Vietnam.

Sør-Korea, den sjuande største eksportøren til USA, vil få 25% toll.

Japan, den fjerde største eksportøren til USA, vil få 24% toll.

Tyskland er den femte største eksportøren til USA og vil få 20% toll, som er same sats som Trump valde for heile Den europeiske unionen.

51,8% av dei elektriske batteria USA importerer kjem frå det kinesiske fastlandet, pluss 16,6% frå Sør-Korea, 6,5% frå Japan, 5,39% frå Mexico, 5,17% frå Tyskland og 2,72% frå Vietnam.

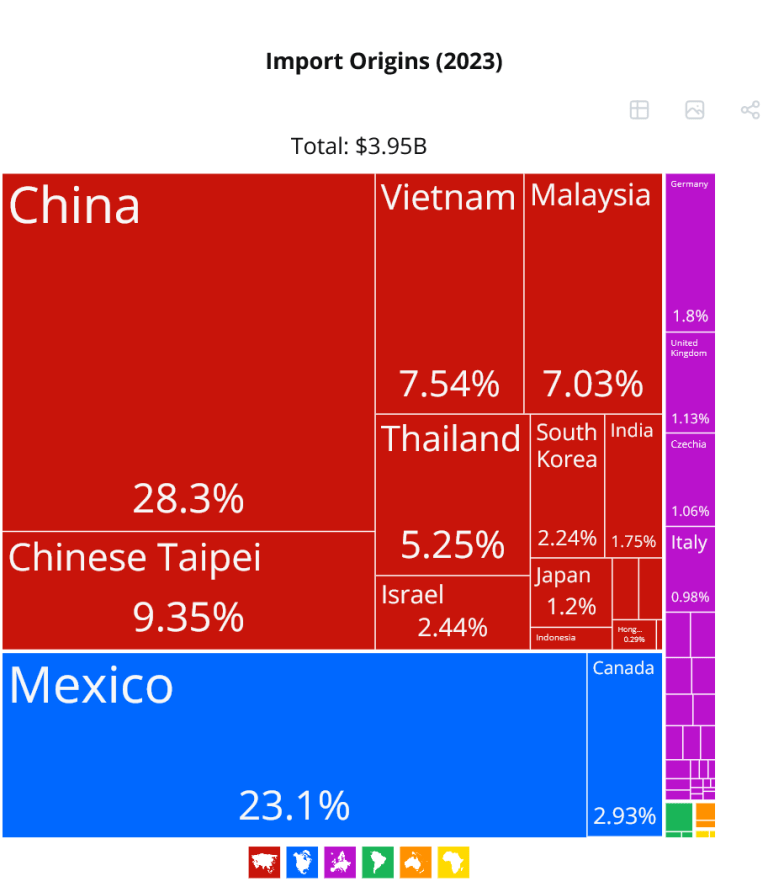

28,3% av mobiltelefonane USA importerer kjem frå det kinesiske fastlandet, saman med 23,1% frå Mexico, 9,35% frå Taiwan og 7,54% frå Vietnam. Ytterlegare 7,03% kjem frå Malaysia (som fekk 24% toll frå USA) og 5,25% frå Thailand (som står overfor 36% toll).

Sidan tollsatsane til Trump-administrasjonen er baserte på handelsbalansen eit land har med USA, vart små nasjonar som eksporterer litt til USA men importerer lite eller ingenting, råka av enorme tollar.

Det kvite huset til Trump hevda absurd nok at Kambodsja og Laos har handelsbarrierar på høvesvis 97% og 95%, så dei vil få “gjensidige” tollar på 49% og 48%. USA hevda òg at Madagaskar har handelsbarrierar på 93%, så det vil få 47% toll.

Det mest absurde av alt var påstandane frå Det kvite huset til Trump om at den vesle afrikanske nasjonen Lesotho (med berre over 2 millionar innbyggjarar) og det franske territoriet Saint Pierre og Miquelon (med mindre enn 6000 innbyggjarar) har handelsbarrierar på 99%, så dei fekk 50% “gjensidig” toll.

Inflasjonen kjem attende i USA

Trump har ofte feilaktig hevda at utanlandske land vil betala for desse tollane, men dette er ikkje sant. Det er amerikanske importørar som må ta kostnaden av tollane, og dei vidarefører ofte desse prisauka til forbrukarane, noko som fører til inflasjon. (Av og til kan ein utanlandsk valuta falle litt mot amerikanske dollar som svar på tollane, noko som delvis kompenserer for høgare prisar, men ikkje fullstendig, og spesielt ikkje når tollane er så høge som 40-50%.)

Allereie før Trump kunngjorde dei nye omfattande tollane på "Fridomsdagen", var forbrukarprisinflasjonen aukande i USA.

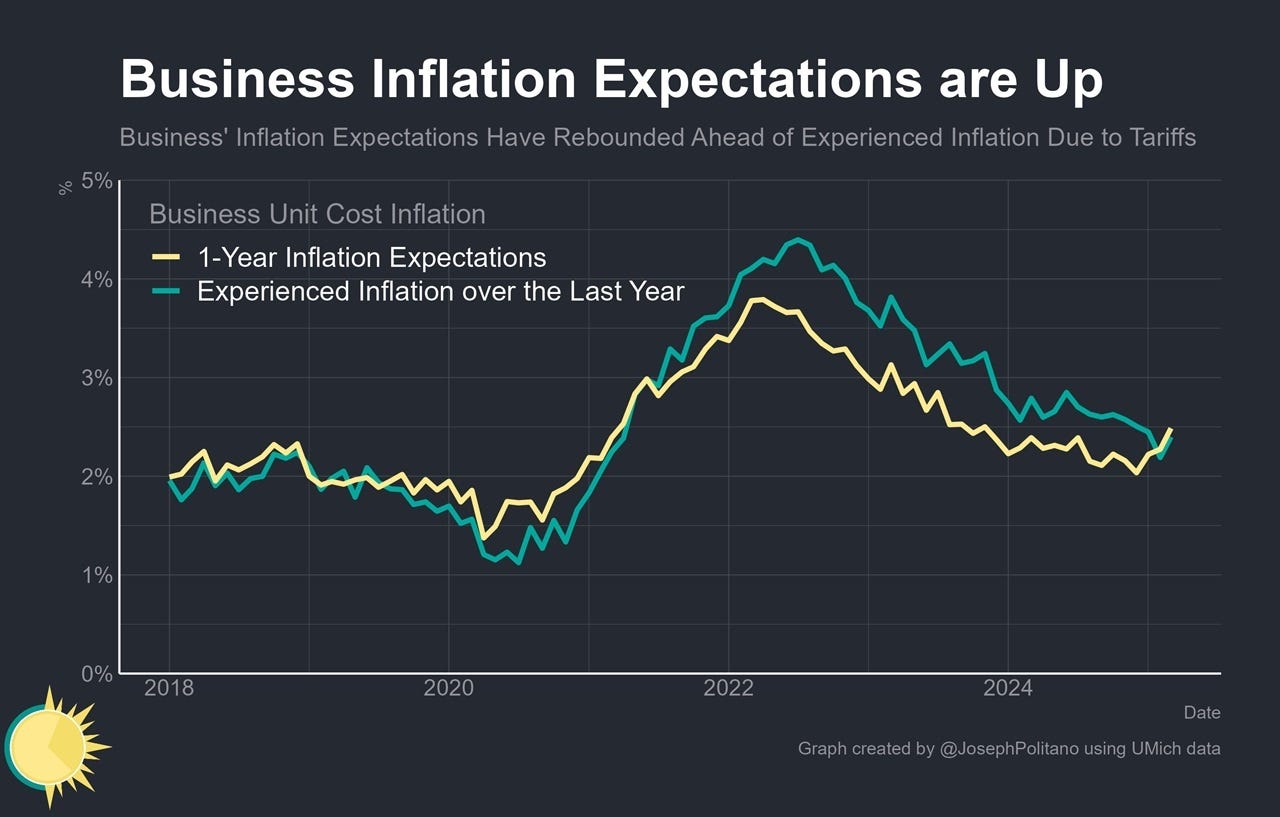

University of Michigan gjennomfører kvar månad ein undersøking som studerer inflasjonsforventingar i USA.

Desse undersøkingane viser at amerikanske bedrifter allereie venta høgare inflasjonsratar før Trump sin “Fridomsdag”. Då bedrifter ventar inflasjon, hevar dei prisane, noko som driv inflasjonen.

Undersøkinga frå University of Michigan har òg vist ein stor auke i inflasjonsforventingar blant amerikanske forbrukarar. Dette har ført til at forbrukarar kjøper produkt no, før dei ventar at prisane skal stiga, noko som bidreg ytterlegare til inflasjon. (Diagram av Joseph Politano.)

Det vert venta markant prisauke ikkje berre for forbruksvarer som mobiltelefonar, TV-ar og datamaskinar, men òg for mat. Som CNBC rapporterte: “Mat- og forbrukarvare-CEOar seier at tollar på eit breitt spekter av land vil setja press på tynne marginar i ein økonomi der inflasjonen allereie er høg.”

Kaffi er eit tydeleg døme. National Coffee Association påpeiker at: “Sidan kaffi ikkje kan dyrkast i det meste av USA — berre Hawaii og Puerto Rico — må meir enn 99% av all kaffi i USA importerast.” Dei nemner at USA importerer 32% av kaffien sin frå Brasil, 20% frå Colombia, 8% frå Vietnam og 7% frå Honduras.

Ifølgje National Coffee Association drikk meir enn 70% av amerikanske vaksne kaffi minst ein gong i veka. Så Trump har auka prisen på eit basisprodukt som majoriteten av amerikanarar nyttar.

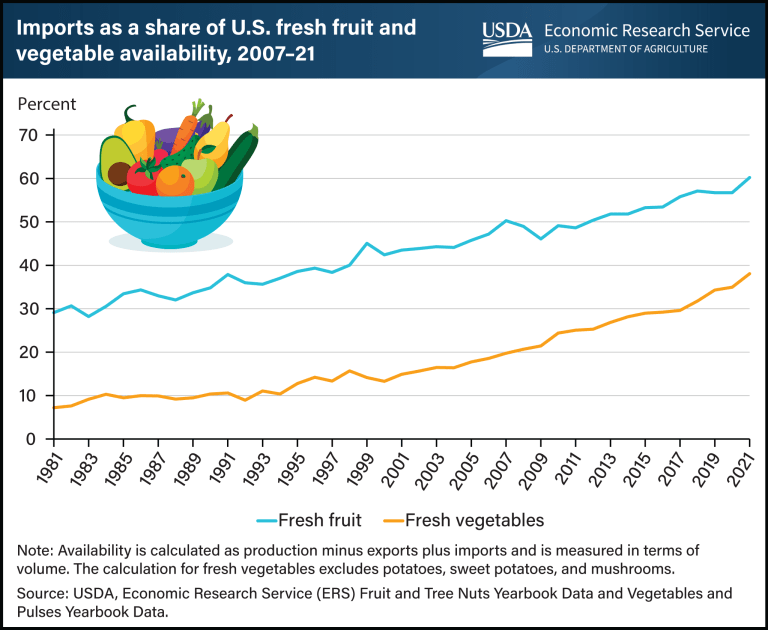

Situasjonen er enno meir alvorleg for frukt og grønsaker. USA importerer om lag 60% av all fersk frukt og 40% av alle ferske grønsaker som vert selde i landet, ifølgje US Department of Agriculture (USDA).

Trumps sine tollar vil difor auka prisen på landbruksprodukt i USA monaleg, spesielt då ein tek i betraktning at det er mange frukter og grønsaker — som til dømes bananar, avokado eller mango — som ikkje kan produserast i dei fleste statane i landet.

At Trump sine tollar sannsynlegvis vil føra til høge nivå av forbrukarprisinflasjon i USA er djupt ironisk, fordi hovudgrunnen til at Trump vann presidentvalet i 2024 var den høge inflasjonen i 2022 og 2023, etter Covid-19-pandemien.

Verda over tapte dei fleste sittande regjeringar val på grunn av denne inflasjonen, som var global, og som hovudsakleg vart forårsaka av forsyningskjedeproblem og nedgang i vareproduksjonen under pandemien.

Målingar viser at den dårlege økonomien var det viktigaste temaet i det amerikanske valet i 2024, og mange veljarar assosierte den demokratiske presidenten Joe Biden og visepresident Kamala Harris med inflasjonen. Trump utnytta den utbreidde misnøya med økonomien, og han lovde å få ned prisane. Tollane hans vil no gjera det motsette.

Moglege mål for Trumps tollar

Gjeve dei åpenbare negative effektane, har det vore ein heftig debatt om kva nøyaktig Donald Trump sine mål er med desse svimlande høge tollane.

Det finst fire hovudteoriar om kvifor Trump innfører desse tollane. Desse moglege forklaringane er ikkje gjensidig utelukkande, og kan overlappa:

Han vil redusere USA sitt laupande kontounderskot (landet sitt handelsunderskot med resten av verda).

Han vil reindustrialisera USA.

Han vil pressa andre land til å godta ein “Mar-a-Lago-avtale”, som vil hjelpa USA med å omforma det internasjonale finanssystemet (som USA sjølv skapte) til enda betre å tena sine eigne interesser.

Han vil nytta tollar til å erstatta statlege inntekter tapt på grunn av store skattelette til dei rike og selskapa.

Redusere USA sin laupande kontounderskott?

Å nytta tollar for å prøva å redusera USA sitt laupande kontounderkot gjev ikkje meining, gjeve dollaren sin rolle som global reservevaluta (som vil verta diskutert i ein seinare del), i tillegg til den uunngåelege gjengjeldinga frå amerikanske handelspartnarar.

Viss Trump trur han kan nytta tollar til å få USA sitt handelsunderskot med kvart enkelt land ned til null, har han klart underskatta evna til andre land til å svara med sine eigne tollar.

Viss USA vil redusera handelsunderskotet sitt med andre land, må det per definisjon eksportera meir til dei. Men andre nasjonar har kunngjort at dei vil svara på Trumps einsidige, aggressive tollar med verkeleg gjensidige avgifter.

Dette tyder at Trump sine tollar vil føra til at amerikansk eksport til desse landa fell, samstundes som eksporten deira til USA òg fell.

Kina og Den europeiske unionen gjorde det umiddelbart klart at dei vil svara på Trump sine einsidige tollar med sine eigne gjensidige tiltak.

Dessutan har forbrukarar i land som er mål for Trumps tolltruslar, frå Canada til Frankrike, lova å boikotta amerikanske varer som protest, noko som kan gjera handelsunderskotet endå verre, eller i det minste føra til at den totale handelen fell

Reindustrialisere USA?

I sin tale i Det kvite huset der han kalla 2. april for “Fridomsdag”, hevda Trump at datoen “for alltid vil verta hugsa som dagen då amerikansk industri vart gjenfødd”.

Likevel, viss Trump verkeleg vil reindustrialisera USA, vil ikkje innføring av tollar på resten av verda åleine magisk få til det.

Kvar einaste avansert økonomi som har industrialisert i historia har gjort det med ein klar industripolitikk, i ein statsleia industriell oppgraderingskampanje der regjeringa dreiv investeringar i infrastruktur, utdanning og viktige produksjonssektorar; utvikla menneskeleg kapital, trena arbeidarar, og gav subsidiar og billige lån til strategiske selskap.

I staden for å laga ein samanhengande industripolitikk, innfører Trump sparepolitikk og eroderer statskapasiteten, og blandar Reaganomics med proteksjonisme.

I staden for å investera i utdanning og arbeidsmarkedsprogram for reindustrialisering, signerer Trump utøvande ordrar for å demontera Department of Education.

Trump har til og med rivna opp det aller mest grunnleggjande forsøket på industripolitikk som vart ført av Biden-administrasjonen, å oppheva Inflation Reduction Act (IRA) og gå til åtak på CHIPS Act.

Dette vil ikkje reindustrialisera USA. Faktisk var det nettopp denne typen neoliberal ideologi som førte til at den amerikanske økonomien vart avindustrialisert i utgangspunktet.

Den amerikanske finanssektoren vart deregulert under Ronald Reagan på 1980-talet, og deretter under Bill Clinton på 1990-talet. Denne dereguleringa, pluss nye digitale teknologiar, gjorde det mykje meir lønnsamt for amerikanske kapitalistar å investera i finanssektoren, ikkje i produksjon.

Jack Welch-modellen for administrerande direktørar oppmuntra bedriftsleiarar til å pumpa opp aksjekursane, med lovnadar om feite bonussar for dei som gjorde det.

I staden for å investera i å utvida produksjonen, pløgde amerikanske selskap nettoinntektene sine tilbake i aksjeoppkjøp. I 2014 rapporterte Bloomberg at blant dei 500 største børsnoterte selskapa i USA, i S&P 500-aksjeindeksen, gjekk 95% av inntektene deira til å kjøpa tilbake sine eigne aksjar og betala ut utbytte til aksjonærane.

Fram til den amerikanske regjeringa grunnleggjande endrar politikk sin overfor finanssektoren, skattlegge kapitalinntekter tungt, og oppmuntrar selskap til å investera i lokal produksjon, vil dei fortsetja å prioritere finansiell spekulasjon over konkret produksjon.

At den amerikanske private equity-industrien blømer, er det perfekte symbolet på at amerikanske kapitalistar ikkje vil skapa nye selskap eller byggja nye fabrikkar, fordi det vert rekna som for risikabelt og ikkje lønnsamt nok. Dei kan mykje enklare oppnå høge avkastningar på investeringar ved berre å kjøpa opp eksisterande selskap, seia opp arbeidarane deira og strippa dei for verdiane. Det er heile forretningsmodellen til private equity sine berykta selskapsraidarar, som har blitt fabuløst rike i den neoliberale æraen.

I staden for å prøva å løysa desse djupe, strukturelle problema, gjer Trump det motsette: den milliardæriske amerikanske presidenten og dei andre milliardærane i administrasjonen hans skjer ned på skattane til dei rike og selskapa, innfører sparepolitikk og svekkjer staten.

Ein “Mar-a-Lago-avtale”?

Ei anna forklaring på Trumps tollar er at han vil bruka dei som pressmiddel for å tvinga land til forhandlingsbordet for ein såkalla Mar-a-Lago-avtale.

I følgje denne ideen vil Trump omstrukturera det internasjonale finanssystemet — som vart utforma av USA etter andre verdskrig for å tena amerikanske interesser, men som Washington ikkje lenger er nøgd med, fordi landet har mista sitt tidlegare einsidige hegemoni.

Forteljinga om Mar-a-Lago-avtalen går ut på at han vil lata Trump få ned den overvurderte amerikanske dollaren, tvinga “allierte” (les: lydstatar) til å betala for amerikansk militært “vern”, og hjelpa til med å redusera den amerikanske statsgjelda ved å pressa lydstatar til å kjøpa langsiktige statsobligasjonar (til dømes 100-års obligasjonar) med låge kupongrentar — noko som vil føra til at obligasjonane minkar i verdi over tid og fungera som ei slags utanlandsk subsidiering av den amerikanske regjeringa.

Mannen Trump utnemnde til leiar for det økonomiske rådgjevarkollegiet (Council of Economic Advisers), Stephen Miran, publiserte ein rapport som skisserte eit svært laust rammeverk for ei tenkt Mar-a-Lago-avtale, noko som har vore mykje diskutert i finanspressa.

Problemet med denne ideen er at USA vil måtta tvinga andre land til å gå imot sine eigne interesser til fordel for Washington. For såkalla “allierte” som har vore militært okkuperte av USA i tiår, som Japan, Sør-Korea eller Tyskland, kan dette vera mogleg.

Men det er svært, svært usannsynleg at Trump vil kunna pressa store land med global makroøkonomisk tyding, som Kina, Russland, India eller Brasil (med andre ord BRICS-land), til å gå med på ei Mar-a-Lago-avtale.

Reagan sin Plaza-avtale frå 1985 vart påtvunge dei amerikanske lydstatane Japan, Storbritannia, Vest-Tyskland og Frankrike — land som har eit tett militært samarbeid med USA. Dessutan er rolla deira i verdsøkonomien i dag svakare enn ho var på den tida.

Kinesiske økonomar og politikarar har grundig studert dei katastrofale verknadene Plaza-avtalen fekk på Japan, ved å overvurdere valutaen, skada konkurranseevna til eksporten og driva på ei øydeleggjande eiendomsprisboble. Det er praktisk talt umogleg å forestilla seg at Kina vil gå med på ei liknande avtale som sannsynlegvis vil føra til same utfall.

Trump trur at tilgangen til det amerikanske marknaden er ei sølvkule som kan brukast til å pressa land til å underteikna ei slik Mar-a-Lago-avtale. Han vil elska om Kina høgner verdien på valutaen sin, renminbi, slik at Washington kan devaluera dollaren — men dette vil skada Kina sin eksport til fordel for USA.

Kina eksporterer framleis mykje til USA, men situasjonen endrar seg raskt. ASEAN har allereie passert USA som Kinas største handelspartner.

Sjølv om 14,8 % av Kinas eksport i 2023 framleis gjekk til USA, er dette ein monaleg nedgang frå 19,2 % i 2018.

Kina har allereie nytta eit tiår på å diversifisera handelsrelasjonane sine, slik at landet ikkje lenger er så avhengig av USA.

Å avslutta avhenga av handel med USA var eit av hovudmåla til Kina sitt Belt and Road Initiative (BRI), som vart sett i gang i 2013 for å byggja den fysiske infrastrukturen som trengst for å integrera den globale sør i ei post-amerikansk verdensøkonomi.

Eit klårt døme var rapporten om at Vietnam, som svar på Trump sitt trugsmål om toll, inviterte Kina sin president Xi Jinping og europeiske leiarar for å diskutere handelsplanar.

Trump-administrasjonen kan ha planar om å prøve å mekla fram ein Mar-a-Lago-avtale, men det er lite sannsynleg at det vil ha den verknaden dei ynskjer i ei verd der USA har mista så mykje av dominansen sin.

Rolla til den amerikanske dollaren

Rolla til den amerikanske dollaren som global reservevaluta står i sentrum av dei motsetningane Trump-administrasjonen står overfor.

Om Donald Trump sitt mål med desse tollane er å redusere handelsunderskotet som USA har med resten av verda (underskotet på driftsbalansen), ville ein av dei beste måtane å gjere det på vere å avslutte rolla til dollaren som global reservevaluta.

Likevel gjer Trump det stikk motsette av det. Tanken bak Mar-a-Lago-avtalen er å prøve å redda dollardominansen ved å skapa ein ny internasjonal finansorden dominert av USA.

Trump er så desperat etter å halde fast ved det “urimelege privilegiet” til den amerikanske valutaen at han har truga med 100 % toll på BRICS-medlemmar og andre land som av-dollarisera og sluttar å bruke dollaren i internasjonal handel.

“Vi vil halda på den amerikanske dollaren som verdas reservevaluta”, lovde Trump under presidentkampanjen i 2024. “Mange land forlet dollaren. Dei kjem ikkje til å forlate dollaren under meg. Eg kjem til å seia: ‘Om de forlèt dollaren, så gjer de ikkje forretningar med USA, for då kjem vi til å leggje 100 % toll på varene dykkar’”.

Som president har Trump hevda at “BRICS er daudt” på grunn av tolltrugsmåla hans. “Eg sa til dei at om dei vil spele spel med dollaren, så kjem dei til å bli råka av 100 % toll”, sa Trump på ein pressekonferanse i Det kvite hus. “Sidan eg nemnde det, døydde BRICS”.

Trass i Trump sine falske påstandar om det motsette, held BRICS fram med å utvide seg jamleg.

I januar tok dei opp Indonesia som nytt medlem — det fjerde mest folkerike landet i verda, med den sjuande største økonomien. Nokre dagar seinare tok BRICS inn Nigeria, det mest folkerike landet i Afrika, som samarbeidspartnar.

Per januar representerer BRICS 54,6 % av verda si befolkning og 42,2 % av global BNP (PPP), trass i trugsmåla frå Trump.

Trump sitt ynskje om å oppretthalde dollardominans og samstundes redusere USA sitt handelsunderskot er fullstendig sjølvmotseiande.

Ei av hovudårsakene til dette enorme underskotet er nett rolla USA har i verdsøkonomien som utferdar av den globale reservevalutaen — i praksis verda sin bank.

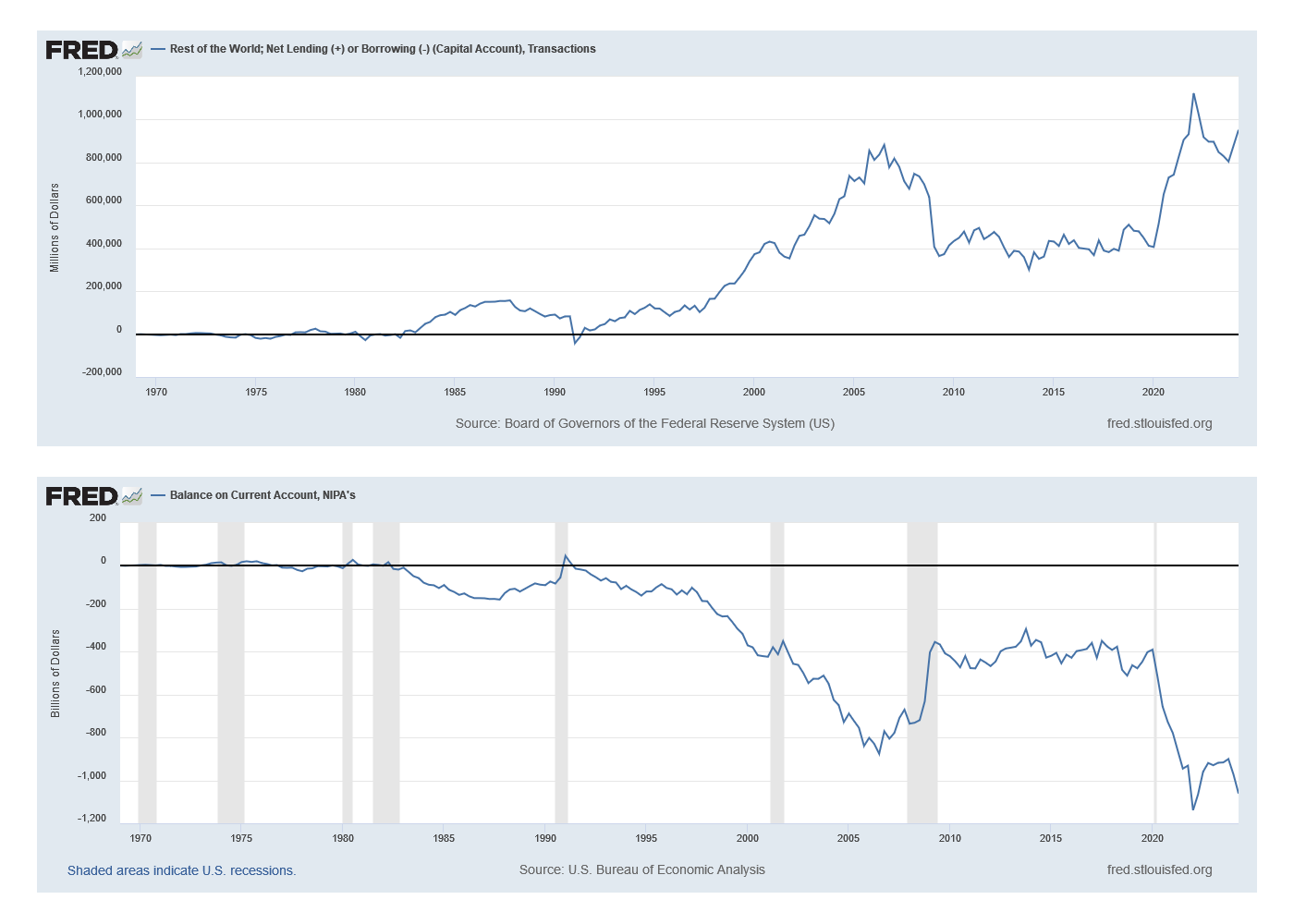

Per definisjon er motstykket til det amerikanske driftsunderskotet eit overskot på kapitalbalansen.

Kva tyder det? Det tyder at sidan dollaren er den globale reservevalutaen, treng andre land tilgang på dollar. Korleis får dei tak i desse dollarane? USA må ha eit handelsunderskot med andre land — elles får ikkje desse landa tak i dollarane dei treng for at dollaren skal kunne halde fram som global reservevaluta.

Utanlandske selskap som eksporterer varer til USA, får betaling i dollar. USA trykkjer i praksis gjeld og kjøper varer med den gjelda. Desse dollarane hamnar på bankkontoen til den utanlandske eksportøren.

Så bruker utanlandske investorar desse dollarane til å investere i amerikanske eigendelar — dei kjøper amerikanske aksjar, eigedom og statsobligasjonar. Dette fører til at kapitalbalansen går i overskot.

Om Trump vil avslutte driftsunderskotet, må han også avslutte overskotet på kapitalbalansen — noko som ville innebere slutten på netto utanlandsk kapitalflyt inn i USA.

I tillegg, om Trump reduserer det amerikanske driftsunderskotet til null, vil ikkje andre land ha dei dollarane dei treng for å halde fram med å nytta dollaren i internasjonal handel.

Men Trump seier at om desse nasjonane sluttar å bruke dollaren i internasjonal handel, så kjem han til å slå til med 100 % toll.

Å erstatte inntektsskatt med tollar

Dette fører oss til den siste teorien bak Trumps tollpolitikk: tollar som ei alternativ inntektskjelde for den amerikanske staten.

Trump har offentleg uttalt at han ønskjer å erstatte inntektsskatt med tollar. No ser det ut til at han prøver å gjennomføre det ved å innføre enorme tollar på land over heile verda.

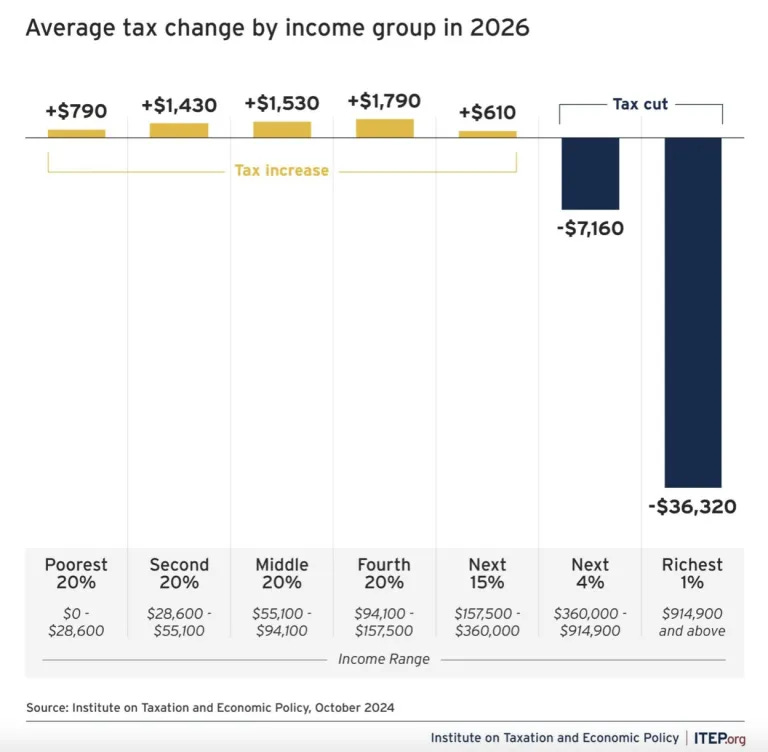

Samstundes som Trump kuttar skattene for dei rike og selskapa, vonar han å ta igjen tapt statleg inntekt ved å påleggje høge tollar. Dette vil slå urimeleg hardt ut for dei 90 % med lågast inntekt, medan det gagnar dei rikaste 10 %.

Denne ideen er matematisk analfabetisk, sidan tollar ikkje kan generere i nærleiken nok inntekt til å vege opp for reduserte inntektsskattar – men det har aldri stoppa Trump tidlegare.

Tollar er ein skatt på importerte varer, noko som i røynda betyr at dei er ein skatt på forbruk (gitt at USA importerer så mange forbrukarvarer). Tollar er òg ein særs regressiv skatt. Dei legg skattebyrda på dei fattige og arbeidarklassen, som brukar mykje meir av løna si på billege importerte forbrukarvarer, og har mykje høgare marginal forbrukstilbøyelegheit.

Forbruket til rike elitar blir ikkje påverka nemneverdig av tollar, og dei har låg marginal forbrukstilbøyelegheit. Så tollar er Trump si måte å innføre ein enormt regressiv skatt på, der han flyttar skattebyrda bort frå kapital og over på arbeid.

Det amerikanske inntektsskattesystemet er i praksis alt svært regressivt. På papiret skal det vere progressivt, men takka vere Trump sine skattekutt for dei rike under hans fyrste presidentperiode, betalte milliardærfamiliar i USA frå 2018 og utover ein lågare skattesats enn den nedste halvdelen av fattige og arbeidarklasse-amerikanarar.

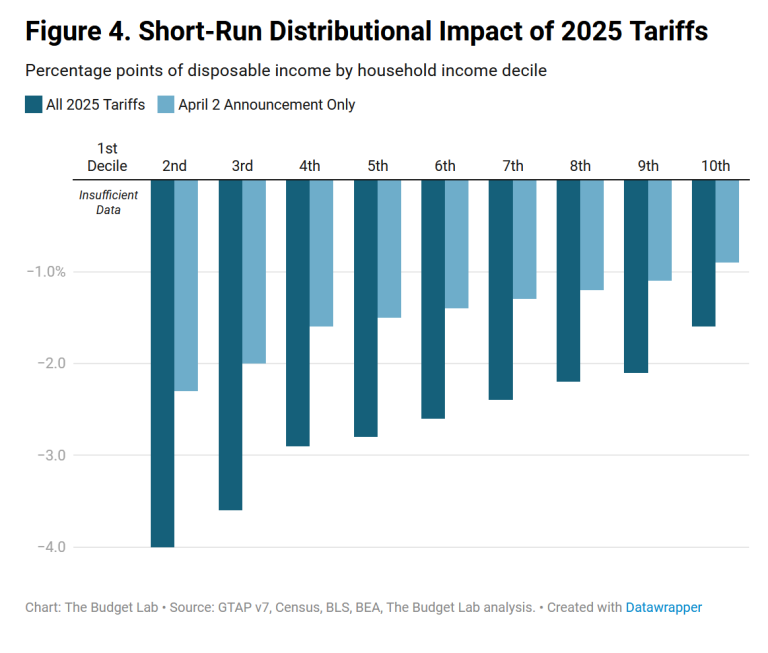

Tollar vil vere endå meir regressive. The Budget Lab ved Yale University publiserte ei analyse som svar på Trump sine tollar frå 2. april, der dei estimerar at:

“Prisnivået som følgje av alle tollar i 2025 vil stige med 2,3 % på kort sikt, noko som tilsvarar eit gjennomsnittleg forbrukartap per hushald på 3 800 dollar, målt i 2024-dollar. Dei årlege tapa for hushald i den nedste delen av inntektsfordelinga er 1 700 dollar.”

Kort sagt: om Trump sine påståtte forsøk på å reindustrialisere USA og/eller innføre ein Mar-a-Lago-avtale skulle feile, vil i det minste Trump og han sine milliardærallierte få skattane sine kraftig reduserte — og skattebyrda vil vere flytta over på fattige og arbeidarklasseamerikanarar.

Det verkar å vere god nok grunn i seg sjølv for Trump sine skyhøge tollar.

Henta frå: https://geopoliticaleconomy.com/2025/04/04/trump-tariffs-effect-us-economy/